Bilancio Sociale 2022: Le voci di Entrata

7 - Il Bilancio Finanziario 2022

7 - Il Bilancio Finanziario 2022

La riforma del sistema contabile, introdotta con il D. Lgs. 118/2011 e successive modifiche ed integrazioni, ha previsto l’armonizzazione dei sistemi contabili utilizzati dai diversi enti al fine di rendere i bilanci delle amministrazioni pubbliche omogenei, confrontabili e aggregabili per conseguire i seguenti obiettivi:

- consentire il controllo dei conti pubblici nazionali (tutela della finanza pubblica nazionale);

- verificare la rispondenza dei conti pubblici alle condizioni dell’articolo 104 del Trattato istitutivo UE);

- favorire l’attuazione del federalismo fiscale.

La capacità di erogare servizi alla cittadinanza è proporzionale alla disponibilità di risorse finanziarie in entrata, nel bilancio finanziario di previsione ad inizio d’anno viene effettuata una previsione delle entrate, che rappresenta il budget che definisce il limite per la programmazione delle spese da effettuare.

Nel seguito si darà evidenza delle risorse finanziarie gestite dal 2016 ad oggi e della loro destinazione. I dati riportati dal 2017 al 2021 si riferiscono ai dati dei rendiconti, ossia alle entrate ed alle spese effettivamente accertate e impegnate.

Il dato relativo al 2022 si riferisce invece a stanziamenti del bilancio 2022/2024 quali valori dell’ultimo bilancio approvato.

1 - Le voci di Entrata

Le Entrate con cui il Comune di Palermo finanzia le spese necessarie al proprio funzionamento, per garantire l’erogazione dei servizi alla collettività, sono le così dette Entrate Correnti. Queste sono costituite da:

- entrate correnti di natura tributaria, contributiva e perequativa (Titolo I di entrata del bilancio);

- trasferimenti correnti (dallo Stato, dalla Regione, e da Altri Enti del settore pubblico) (Titolo II del bilancio);

- Entrate extratributarie, ex proventi derivanti dal proprio patrimonio o dai servizi (Titolo III del bilancio).

Le Entrate con le quali, invece, si finanzia la realizzazione degli Investimenti sono costituite da:

- Entrate in conto capitale, ex alienazione di beni immobili e trasferimenti di capitale da parte dello Stato, Regione e altri Enti del settore pubblico (Titolo IV del bilancio);

- Entrate da riduzione di attività finanziarie (Titolo V del bilancio), che registrano le alienazioni di attività finanziarie, la riscossione di crediti, altre entrate per riduzione di attività finanziarie; ad esempio: alienazioni di azioni e partecipazioni e conferimenti di capitale, riscossione di crediti a tasso agevolato da amministrazioni pubbliche, prelievi dai conti di tesoreria statale diversi dalla tesoreria unica, ecc.;

- Accensione di prestiti, mutui e prestiti (Titolo VI del bilancio).

Le Entrate con le quali il Comune di Palermo sopperisce esigenze, di breve o brevissimo periodo, di mancanza di liquidità di cassa sono costituite da anticipazioni da istituto tesoriere/cassiere (Titolo VII del bilancio): si tratta di entrate estranee alla gestione dell’Ente, e direttamente collegate con le equivalenti spese, quali ad esempio i depositi cauzionali, le ritenute fiscali, previdenziali e assistenziali, etc. …

Sono presenti, infine, le Entrate per conto di terzi e partite di giro (Titolo IX del bilancio): si tratta di partite per le regolarizzazioni contabili o di gestione di risorse per conto di terzi (ritenute erariali per conto dello stato o della regione, irpef, irap, ecc.).

Ulteriori risorse per il finanziamento delle spese sono costituite:

- dall’Utilizzo dell’Avanzo di Amministrazione, che rappresenta una risorsa straordinaria costituita dai risparmi di spesa o da maggiori entrate verificatesi rispetto a quelle previste, comunque relativi ad esercizi precedenti. Essendo una risorsa di carattere straordinaria può essere utilizzata esclusivamente ed in ordine di priorità per le seguenti finalità:

- per la copertura dei debiti fuori bilancio;

- per i provvedimenti necessari per la salvaguardia degli equilibri di bilancio ove non possa provvedersi con mezzi ordinari;

- per il finanziamento di spese di investimento;

- per il finanziamento delle spese correnti a carattere non permanente;

- per l'estinzione anticipata dei prestiti.

- dal Fondo Poliennale Vincolato, per le sole obbligazioni già assunte in esercizi precedenti.

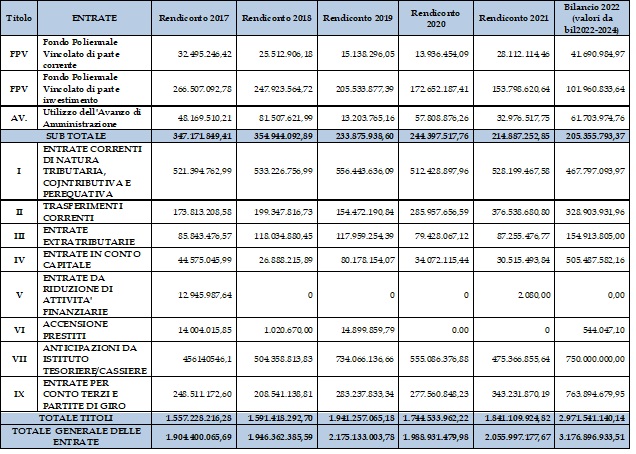

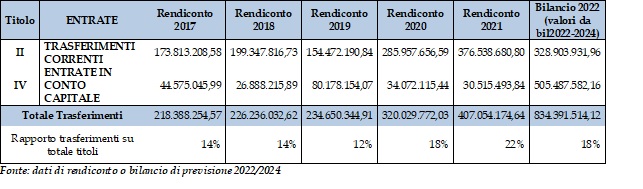

Nelle tabelle seguenti vengono evidenziati gli andamenti nel periodo 2017/2022 delle entrate relative ai titoli da I a IX, al Fondo Poliennale Vincolato ed all’Utilizzo dell’Avanzo di Amministrazione, nonché in particolare le entrate da trasferimenti.

Fonte: dati di rendiconto o bilancio di previsione 2022/2024

L’analisi delle entrate del Titolo II e gran parte del titolo IV sono indicativi della “dipendenza” del bilancio da trasferimenti da parte di altri enti pubblici (Stato, Regione, Unione Europea ecc.) In genere tali trasferimenti finanziano spese relative a progetti specifici. Il loro andamento è stato il seguente:

L’applicazione delle norme sul federalismo fiscale ha comportato, fino al 2015, una progressiva e significativa compressione delle risorse trasferite aventi natura corrente. La riduzione dei trasferimenti richiede di intervenire tramite l’incremento delle risorse proprie del comune, costituite prevalentemente da tributi (titolo I), sanzioni codice della strada e tariffe di servizi pubblici (titolo III)..

1 - Le Entrate Correnti ed in Conto Capitale

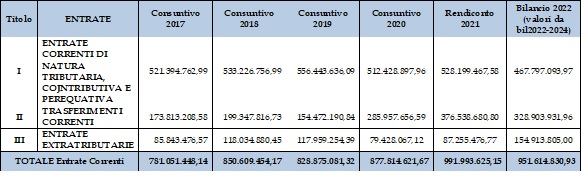

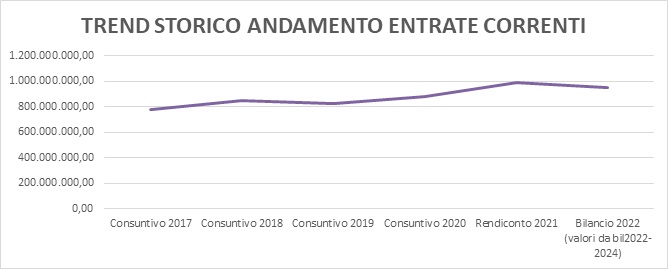

Le Entrate Correnti

Le entrate dei titoli I e III sono definite come “Entrate Proprie” in quanto derivanti da risorse proprie del Comune: le imposte locali e i proventi dei servizi erogati. Insieme al titolo II formano le cosiddette “entrate correnti”.

Il loro andamento nel periodo 2017/2022 è stato il seguente (per il 2022 è stato assunto il dato del bilancio di previsione ultimo approvato, annualità 2022 del bilancio 2022-2024):

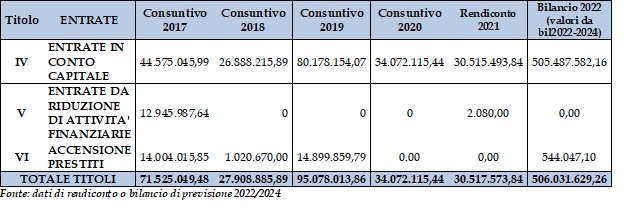

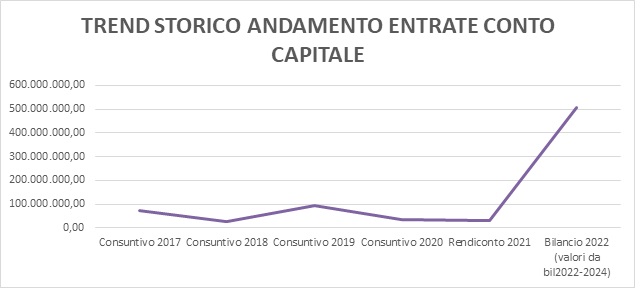

Le Entrate in Conto Capitale

Le entrate dei titoli IV, V e VI sono definite “Entrate in Conto Capitale”. Esse provengono da risorse trasferite da parte di Enti, quali Stato, Regione, U.E., o altri enti del Settore pubblico, o da privati o da indebitamento o da vendita beni patrimoniali. In quanto tali sono da destinare esclusivamente alla spesa investimenti (Titolo II). Ad esse vanno aggiunte anche le risorse confluite negli esercizi precedenti nel FPV (Fondo Poliennale Vincolato) o nell’avanzo di Amministrazione, se consentito.

Il loro andamento nel periodo 2017/2022 è stato il seguente (per il 2022 è stato assunto il dato del bilancio di previsione ultimo approvato, annualità 2022 del bilancio 2022-2024):