Bilancio Sociale 2021: Le entrate di natura tributaria

8 - Il Bilancio Finanziario 2021

8 - Il Bilancio Finanziario 2021

La riforma del sistema contabile, introdotta con il D. Lgs. 118/2011 e successive modifiche ed integrazioni, ha previsto l’armonizzazione dei sistemi contabili utilizzati dai diversi enti al fine di rendere i bilanci delle amministrazioni pubbliche omogenei, confrontabili e aggregabili per conseguire i seguenti obiettivi:

- consentire il controllo dei conti pubblici nazionali (tutela della finanza pubblica nazionale);

- verificare la rispondenza dei conti pubblici alle condizioni dell’articolo 104 del Trattato istitutivo UE;

- favorire l’attuazione del federalismo fiscale.

La capacità di erogare servizi alla cittadinanza è proporzionale alla disponibilità di risorse finanziarie in entrata; nel bilancio finanziario di previsione, ad inizio d’anno, viene effettuata una previsione delle entrate, che rappresenta il budget che definisce il limite per la programmazione delle spese da effettuare.

Nel seguito si darà evidenza delle risorse finanziarie gestite dal 2016 ad oggi e della loro destinazione. I dati riportati dal 2016 al 2020 si riferiscono ai dati dei rendiconti, ossia alle entrate ed alle spese effettivamente accertate e impegnate.

Il dato relativo al bilancio 2021, in assenza di approvazione del Bilancio di esercizio 2021-2023 e dello svolgimento di tutte le attività in “gestione provvisoria” (ex art. Articolo 163 del D.Lgs. 267 del 2000 - Esercizio provvisorio e gestione provvisoria)[1] si riferisce invece a stanziamenti del bilancio 2020/2022 quali valori dell’ultimo bilancio approvato.

[1] “…Si ha gestione provvisoria quando il bilancio di esercizio non è approvato entro il 31 dicembre …. In tal caso è consentita esclusivamente una gestione provvisoria nei limiti dei corrispondenti stanziamenti di spesa dell'ultimo bilancio approvato per l'esercizio cui si riferisce la gestione provvisoria. Nel corso della gestione provvisoria l'ente può assumere solo obbligazioni derivanti da provvedimenti giurisdizionali esecutivi, quelle tassativamente regolate dalla legge e quelle necessarie ad evitare che siano arrecati danni patrimoniali certi e gravi all'ente. Nel corso della gestione provvisoria l'ente può disporre pagamenti solo per l'assolvimento delle obbligazioni già assunte, delle obbligazioni derivanti da provvedimenti giurisdizionali esecutivi e di obblighi speciali tassativamente regolati dalla legge, per le spese di personale, di residui passivi, di rate di mutuo, di canoni, imposte e tasse, ed, in particolare, per le sole operazioni necessarie ad evitare che siano arrecati danni patrimoniali certi e gravi all'ente”

- 1 - Le voci di Entrata

- 2 - Le Entrate Correnti ed in Conto Capitale

- 3 - Le Spese Correnti ed Investimento suddivise per Missioni

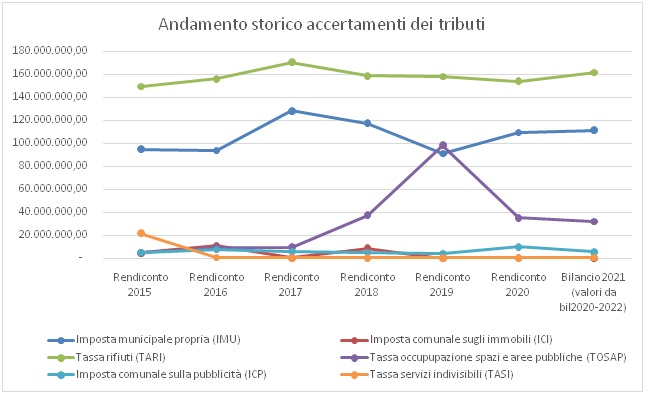

- 4 - Le entrate di natura tributaria

4 - Le entrate di natura tributaria

La proprietà immobiliare costituisce una delle fonti di entrata di natura tributaria degli Enti locali ed il non indifferente impatto sociale e politico del regime di tassazione ha fatto sì che il quadro normativo di rifermento abbia subito nel corso degli anni varie revisioni; infatti, nel corso dell’anno 2019 si è discussa la modifica dell'imposta unica comunale (IUC), i cui presupposti impositivi sono: i diritti reali sugli immobili o l’erogazione e fruizione di servizi comunali.

La IUC si compone dell’imposta municipale propria (IMU), di natura patrimoniale, dovuta dal possessore di immobili, escluse le abitazioni principali, e di una componente riferita ai servizi, che si articola nel tributo per i servizi indivisibili (TASI), a carico sia di chi possiede che di chi utilizza il bene, e della tassa sui rifiuti (TARI), destinata a sostituire la TARES e a finanziare i costi del servizio di raccolta e smaltimento dei rifiuti, a carico dell’utilizzatore. Il presupposto oggettivo della TARI è il possesso di locali o aree scoperte, suscettibili di produrre rifiuti urbani. Il presupposto della TASI è il possesso di fabbricati, compresa l’abitazione principale come definita ai fini dell'imposta IMU, nonché di aree scoperte e di aree edificabili a qualsiasi uso adibite.

Le entrate registrate negli anni precedenti e previste nel 2021 per i principali tributi ed imposte sono:

|

Tassa/Imposta |

Rendiconto |

Rendiconto |

Rendiconto |

Rendiconto |

Rendiconto |

Bilancio 2021 (valori da bil.2020-2022) |

|---|---|---|---|---|---|---|

|

Imposta municipale propria (IMU) |

93.717.572,63 |

128.390.685,12 |

117.731.448,80 |

91.075.841,65 |

109.560.910,77 |

111.400.000,00 |

|

Imposta comunale sugli immobili (ICI) |

11.076.083,27 |

285.004,00 |

8.862.855,28 |

39.146,87 |

0 |

0 |

|

Tassa rifiuti (TARI) |

156.149.744,67 |

170.660.104,53 |

158.764.747,76 |

158.076.233,80 |

154.040.722,60 |

161.818.890,20 |

|

Tassa occupupazione spazi e aree pubbliche (TOSAP) |

9.568.242,11 |

9.737.608,46 |

37.650.880,44 |

98.562.560,96 |

35.282.484,68 |

32.103.814,00 |

|

Imposta comunale sulla pubblicità (ICP) |

7.494.189,17 |

5.904.703,58 |

5.140.034,24 |

4.126.937,21 |

9.875.452,74 |

5.541.000,00 |

|

Tassa servizi indivisibili (TASI) |

546.001,91 |

396.608,44 |

255.438,63 |

495.839,97 |

393.034,07 |

551.012,56 |

|

TOTALE |

278.551.833,76 |

315.374.714,13 |

328.405.405,15 |

352.376.560,46 |

309.152.604,86 |

311.414.716,76 |

Fonte: dati di rendiconto o bilancio di previsione 2020/2022